Traducido por Grafix Digital, con autorización de What They Think.

Comentario y Análisis Premium

Hay muchas suposiciones de «sabiduría común» en la industria. Uno que se niega a morir se relaciona con el volumen de impresión relacionado con el PIB. Los datos son muy claros; es la tecnología que juega un factor más grande que la macroeconomía. La otra es que los efectos de los medios digitales llegarán a su fin o se ralentizarán. Ese es obviamente falso; La Ley de Moore puede no ser lo que solía ser, pero vemos cómo la tecnología se hace más rápida, más barata y más conveniente cada día. Las suposiciones malas conducen a la mala estrategia, conducen a desperdiciar las oportunidades que deben ser perseguidas, y reducen la urgencia para actuar. No deje que eso le suceda a usted o a su negocio.

Por el Dr. Joe Webb

La amplia generalización del pincel: Print17 fue mejor de lo esperado si está en el negocio de producción y flujo de trabajo de impresión digital, y también encuadernación y acabado que está vinculada a la salida digital. ¡En muchos casos todo eso estuvo en un stand! Estoy seguro de que había excepciones, porque todas las generalizaciones son así.

Pero esto no es una generalización: la industria está cambiando, y siempre lo es. Esta vez, hay un giro. Las mejores empresas que hacen nuevas inversiones no son las más grandes. La venta de tecnología a pequeñas y medianas empresas siempre ha sido un desafío para los proveedores de la industria. Hay muchos riesgos de crédito en los negocios de impresión con menos de 100 empleados, algunos reales y otros imaginados. La tensión dinámica entre estos riesgos y los proveedores que necesitan registrar las ventas, generalmente significa que los proveedores tienen que asumir esos riesgos financieros. Esto no es nuevo: es por eso que las «cargas por clic» de las fotocopiadoras comenzaron hace décadas, porque cambiaron el riesgo financiero de los compradores que estaban nerviosos acerca de la inversión a los vendedores que necesitaban colocaciones para expandir el mercado. Por lo general funcionó bien al final. Los impresores intercambiaron márgenes por la reducción del riesgo financiero.

Los mercados de impresión están cambiando a productos de especialidad de menor duración, donde el valor agregado es mayor, pero los volúmenes pueden no ser grandes. Un impresor de mercadeo directo, por ejemplo, demuestra su valor mediante la gestión e implementación de datos de una manera que mitiga el aumento de los costos postales. Un trabajo de corta duración significa que se necesitan más empleos para mantener los ingresos y los beneficios brutos en los niveles necesarios. Estas presiones son las que crean la especialización de la producción, donde un gran número de pedidos de bajo volumen se consolidan en un pequeño número de lugares de producción. Eso es más fácil de hacer hoy con las comunicaciones modernas y la siempre mejor infraestructura de logística terrestre y aérea.

Esto también significa que la consolidación de las empresas (Muchos en los últimos años), desempeñan un papel importante en mantener los mejores negocios de impresión. Es decir, siempre y cuando eviten la deuda y otras obligaciones en el proceso. Los principales productos de impresión «fiables» están desapareciendo y hay maneras fascinantes de reemplazarlos o transformarlos. No hace mucho tiempo, los impresores se preocupaban por los planes de sucesión para pasar sus negocios en curso a los empleados y a las generaciones familiares. Hoy en día, el énfasis está más en encontrar un socio de consolidación que añada volumen a una operación ya eficiente o un socio que puede salvar una preocupación sobre el futuro.

Dos de mis eventos favoritos en Print17 fueron mi entrevista de media hora, «loca» en el sentido más afectuoso, en el Printerverse. Ha sido publicado en YouTube. Jueguen mientras están almorzando en su escritorio, y tal vez se diviertan tanto como nosotros. Se llama «Dr. Joe Webb: Te guste o no», que era absolutamente apropiado. Hablamos de una amplia gama de temas.

La otra fue la mesa redonda sobre la atracción de jóvenes a nuestra industria. Compartí el escenario con el presidente del panel John Berthelsen (vicepresidente de Desarrollo de PGSF, CEO retirado de Suttle-Strauss), la becaria Colby Kibbe de EFI, la Dra. Erica Walker de Clemson y Gina Danner, CEO de NextPage, una empresa de impresión líder con sede en Kansas. No hubo grabación del evento, pero tuve el privilegio de entrevistar a cada uno de ellos para algunos vídeos que aparecerán aquí en WhatTheyThink. Los temas discutidos se incluyen en los vídeos y mucho más. El primer video es donde John y yo discutimos el nuevo y mejorado cartel de PGSF y la guía de carrera. Asegúrese de visitar el sitio de PGSF para descargarlo y utilizarlo en su empresa y comunidad. Vea los vídeos con cada uno de los panelistas en las próximas semanas.

Pare la mala estrategia con amor del duro, analice la situación basado en la realidad

(Los siguientes comentarios se basan en las discusiones en la columna del 7 de agosto y en la del 12 de septiembre que algunos lectores pueden no haber visto porque fue lanzado durante la feria Print17. La columna del 24 de Julio/2} también podría ser útil).

Si usted fue a la escuela de negocios y tomó una clase de estrategia, entonces usted sabe acerca de la importancia del «análisis de la situación». ¿Cuál es? Es una revisión de su entorno de negocios, sus competidores directos e indirectos, sus proveedores, la economía y muchos otros factores. El término de moda era entender el «ecosistema» de su negocio.

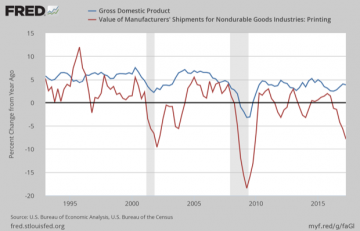

Siempre se hace hincapié en una estrategia para reconocer sus suposiciones y para probar si son o no son verdad. El más común en nuestra industria es que la impresión comercial sigue el patrón de la economía. ¡Lo sentimos! Ése ha estado muerto durante veinte años, pero de alguna manera todavía persiste gente soñando esto, no importa lo que dicen los datos.

Este gráfico muestra el cambio interanual en el crecimiento de los despachos actuales de dólares PIB (línea azul) y en dólares corrientes (línea roja). La única época en que la imprenta superó el PIB fue en el período 1994-1995, cuando la Internet estaba empezando a ser usada. Tenga en cuenta la fuerte disminución de los datos más recientes.

Un gráfico que muestra la impresión comercial como porcentaje del PIB apareció en una columna de 2016. Si la impresión comercial siguiera al PIB, no habría pasado del 1,25% a principios de los noventa al nivel actual de menos del 0,5%.

Como se mencionó en nuestra columna anterior , la impresión comercial agregada de EE.UU. ha estado afrontando dificultades desde el final del año pasado. Para el período de seis meses de febrero a julio, los envíos han bajado un enorme -7,5%, y eso es sin ajustar por la inflación, lo que lo haría más de -9%. Esto es de gran preocupación.

Ha habido un nuevo aumento en el cambio de medios digitales, que comenzó el año pasado. Esta » tercera ola » de cambio de medios se aceleró a través de la disminución de los costos de las suscripciones de comunicaciones y mayores aumentos en la velocidad de los dispositivos. Los teléfonos inteligentes nunca fueron realmente teléfonos, y su potencia informática se hace más evidente cada día.

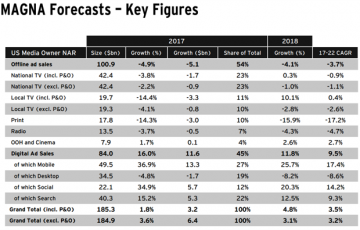

El experto en publicidad Magna Global publicó un nuevo informe que incluyó este gráfico de gastos publicitarios en Estados Unidos:

(nota: en el gráfico, «P & O» se refiere al gasto en publicidad política y olímpica que tiene un ciclo de dos años).

En la gráfica, en las ventas de anuncios sin conexión, sólo se incrementan cuando se excluyen P & O («fuera de casa» (vallas publicitarias y similares) y el cine (que molesta 15 minutos antes de cada película en un teatro). Los anuncios digitales son muy fuertes, con una tasa de crecimiento anual compuesta del 9,5%, a pesar de que el gasto publicitario en los escritorios está arrastrando la tasa hacia abajo. Se espera que la publicidad impresa, que son revistas y periódicos, tenga una tasa de disminución compuesta de -17%. Sí, son dos dígitos. No me olvidé de un punto decimal.

El desplazamiento de la impresión se ha acelerado desde el otoño del año pasado. No hay vuelta a «negocio como de costumbre» en las tarjetas. Esta es la razón por la cual los impresores pequeños y medianos que se han especializado en la impresión digital, y la producción de productos y aplicaciones especiales han estado creciendo mejor que sus competidores indiferenciados más grandes. Muchos de esos impresores más grandes y más tradicionales dependen de los productos impresos «mainstream» que han caído fuera de uso debido al aumento del marketing de contenido y la diversidad de los medios en esa categoría. Está claro que hay más desplazamiento digital por venir, y las posibilidades de que la bola de nieve contra las empresas tradicionales de impresión se cierne muy alto.

¿Qué significa esto para la estrategia de un impresor con un próspero negocio de gran formato? Asegúrese de investigar lo que está sucediendo con la señalización digital. Un impresor de Minneapolis ha convertido esto en un negocio importante. Sus inversiones y alianzas, con recursos de vídeo y programación, jugarán un papel importante en su negocio a medida que las soluciones digitales comiencen a desplazar las aplicaciones de impresión de gran formato. Como muchos impresores han aprendido, nuevas empresas digitales ayudan a crecer o estabilizar las ofertas de productos tradicionales que ofrecen. Su competencia en nuevas ofertas conduce a una mejor penetración de cuentas. Los proyectos de implementación estratégica multicanal de un cliente, a menudo se dirigen a los proveedores que hacen que su gestión y despliegue sean transparentes.

Puede haber otros lugares para «esconderse». La respuesta fácil siempre ha parecido ser «empaque». Pero eso es demasiado fácil, porque el embalaje es un mercado muy complejo. En general, los envases no crecen a tasas de PIB, sino que están ligados principalmente al crecimiento de la población (que actúa como una red de seguridad económica en la medida en que es poco probable que se desplome). También se sostiene por aumentos en la longevidad de una población. Este es un mercado difícil de conseguir, con muchos contratos a largo plazo y el requisito de un profundo conocimiento en las regulaciones que se refieren a los mercados de alimentos, farmacéuticos y otros nichos. Los sustratos siempre están cambiando, al igual que los canales de distribución. Los minoristas están teniendo grandes problemas, y el comercio electrónico sigue creciendo más del 10% al año. Las diferencias de empaque y logística juegan un papel importante en determinar si el empaque puede ser un buen ajuste. Estar en el embalaje no garantiza el éxito, como lo demostraron las tribulaciones de Smurfit-Stone. Existe una nueva aplicación para envases de corto plazo que utilizan tecnologías de impresión digital.

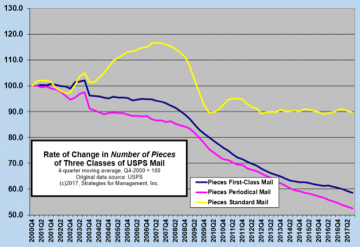

La comercialización directa se basa cada vez más en los medios digitales y menos en la impresión. Los datos de USPS en sí muestran un estancamiento en los envíos no de primera clase. El gráfico se indexa y utiliza una base de 100 que comienza con 2000. Eso significa que 90 es una disminución del 10% comparado con ese año base. Los descensos en los periódicos y en la primera clase son muy evidentes. El correo estándar está estancado. Uno podría creer que está bien, pero la población de EE.UU. ha aumentado casi un 15% desde el año base, por lo que su penetración es, obviamente, encogimiento. ( Haga clic aquí para ver una tabla que muestra el correo por persona).

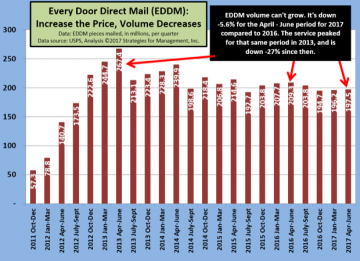

Every Door Direct Mail (EDDM o correo a todas las puertas) es una solución sencilla para los vendedores locales, especialmente pequeños minoristas locales y profesionales como las inmobiliarias y las prácticas médicas, también está en una lenta disminución a pesar del crecimiento de la población y los hogares. EDDM llegó a su máximo hace cuatro años.

Los mercados editoriales están en problemas profundos, con los ingresos totales en declive durante más de una década. Para los impresores de libros, la impresión digital de libros auto publicados y la producción a pedido de títulos de movimiento lento han sido un buen negocio. Para los propios editores, sus ingresos totales han estado en constante declive.

Los editores de revistas continúan su declive, y los periódicos, aunque no son parte de la impresión comercial, son un indicador de la demanda global de impresión como medio. Hay empleo a mediados de los años cuarenta. Incluso los no diarios, que habían sido un punto brillante de la iniciativa empresarial y los beneficios, no están siendo tan buenos como lo habían sido.

La cuestión de si los impresores se han adaptado a este mercado, es un tema de discusión. La adaptación se hace generalmente a través de cierres y aberturas. Por lo general, una industria se adapta, pero las empresas individuales tienen problemas. Un buen ejemplo puede remontarse a los años setenta. Cuando la exploración digital del color golpeó el mercado, los negocios de la separación de color basados en cámara fotográfica que se mantuvieron aferrados, y se burlaron de los advenedizos computarizados. No fue hasta que muchos de esos negocios basados en cámaras comenzaron a salir del negocio que otros comenzaron a tomar nota. No fue hasta que la gente que trabajaba en habitaciones adicionales con nuevos fotógrafos empezó a empujar a los negocios de Linotype fuera del negocio de que los fotograbados, a pesar de sus defectos, empezaron a tomarse en serio.

La historia de nuestras industrias se refiere principalmente a los empresarios que se arriesgan a las nuevas tecnologías y expulsaron a los viejos propietarios de tecnología de los negocios, no a las empresas que se adaptaron a los cambios. En los datos de la industria de nivel superior, no parecía que estuviera ocurriendo nada. Una vez que miro dentro de los datos, estaba claro que había turbulencia. Las transiciones son costos que las nuevas empresas no tienen.

La regla general que sigue siendo verdad en términos muy toscos es que nuestra industria cierra 2.500 entidades comerciales al año y abre 1.500 nuevas. La mayoría de ellos son las mismas personas, salir de las decisiones malas o anticuadas y empezar de nuevo con nuevos socios o inversores que habían estado en la industria, también, pero ahora en una corporación recién creada o asociación.

¿Cuál es la mejor estrategia derivada de todos estos datos? Las fuerzas de la destrucción creativa están trabajando en nuestra industria. No se deje terminar en los escombros, del lado de la destrucción. Asegúrese de que su análisis de la situación no se basa en la vieja sabiduría común de la industria o suposiciones que los datos muestran convincentemente y que ya no se aplican.

Toda la planificación estratégica se basa en un análisis de situación de referencia. Toda la estrategia está diseñada para cambiar la relación que tiene un negocio con su situación a una nueva y diferente. Si esa no es la intención, entonces ¿Por qué planear estrategias y tener metas y objetivos en absoluto? Saber de dónde está comenzando es esencial porque ese primer paso que usted toma en la puesta en práctica inicia el impulso requerido para todos los pasos que siguen.

Si usted hace una suposición incorrecta sobre el mercado usted asumirá que está en un lugar diferente de donde usted está realmente. Esto significa que usted avanzará en la dirección equivocada y aumentará su distancia a una dirección correcta y razonable.

Esta industria era fácil cuando se podía montar una ola de crecimiento económico y tecnológico, cuando ese vínculo con el PIB estaba en su lugar. Sostengo que los líderes empresariales de impresión de hoy son mejores que los gerentes y propietarios de los años ochenta. Luchan contra más dragones y toman decisiones más difíciles a diario.

Cuando los tiempos son buenos, todo el mundo hace bien y piensan que son genios. Cuando los tiempos son difíciles, en realidad usted tiene que ser uno.

Fuente: www.whattheythink.com